Hasta ahora utilizamos el sistema de

registración directa, que consiste en registrar todas las registraciones en

orden cronológico en el Libro Diario.

Cuando el volumen de las registraciones

aumenta, debemos utilizar un sistema de registración más adecuado, sistema de

registración centralizado.

Es posible centralizar la registración siempre que se dan las siguientes

condiciones:

Cuando

existen muchas transacciones de carácter

similar.

Debitar

y acreditar una cuenta en varias partidas tiene el mismo efecto contable que

hacerlo en una sola vez por la suma de las mismas.

Podemos clasificar las transacciones o

hechos económicos en:

Repetitivas: Se registran en los Diarios Auxiliares, y luego

se pasan al libro diario en los asientos de resumen.

No

repetitivas: Se

registran directamente en el Libro

Diario, ya que su volumen no justifica la utilización de registros auxiliares.

Se establece un registro cronológico para cada grupo de operaciones

homogéneas cuyo volumen justifique las anotaciones en un registro especial.

Generalmente, una vez al mes, las anotaciones efectuadas en los libros auxiliares

(diarios múltiples) son incluidas en el

libro diario principal mediante asientos de resumen.

Es importante señalar que cuando usamos el sistema de registración

centralizada, en el libro diario principal solo se registran los asientos de

resumen y los hechos que no fueron de carácter repetitivos.

Ventajas:

Ventajas de la utilización de Diarios

Múltiples:

Permite que varias personas trabajen al

mismo tiempo, división del trabajo

Mejora el control interno ya que no es una

única persona la que se ocupa de la registración

Produce directamente los resúmenes de

algunas clases de transacciones

Se minimizan los pasajes al libro mayor,

por lo que reduce riesgos de error.

Normas Legales:

Hay ciertos artículos del Código de

Comercio que pautan ciertas normas a seguir por parte de las empresas:

Art.54: Establece la obligación de tener

ciertos libros de registro en su contabilidad.

Art.55: Establece que los libros

obligatorios serán: El Libro Diario, el Libro Inventario y el libro copiador de

cartas.

Art. 57: Admite un desmembramiento del

Libro Diario cuando se refiere al Libro Caja.

A demás de lo anterior, están los requisitos de forma y fondo exigidos para

todo libro de comercio:

Requisitos de forma:

Deben estar encuadernados, forrados, foliados y certificados en el registro

público y general de comercio.

Requisitos de fondo: (Art.56)

Se prohíbe la alteración en el orden progresivo de las fechas y operaciones

de las registraciones, dejar blancos o huecos, hacer interlineaciones,

raspaduras, tachar, mutilar alguna parte del libro, arrancar hojas o alterar la

foliación o encuadernación.

Diarios auxiliares, sub-diarios o libros

de primera entrada:

La determinación de los libros auxiliares depende básicamente del volumen

mensual de cada tipo de operaciones.

Los Diarios Auxiliares y los comprobantes:

La información relacionada con cada tipo

de hecho económico llega al tenedor de libros mediante un comprobante

respaldatorio.

Estos se clasifican en grupos homogéneos y

se procede a la registraciones en el libro diario auxiliar (libros de primera entrada)

correspondiente.

Mensualmente se efectuara el cierre de cada uno y se procede a la

realización de un asiento resumen por cada uno de los mismos, los cuales son

registrados al fin de cada mes en el Libro Diario Principal.

LIBROS UTILIZADOS:

Existen dos

modalidades para registrar los ingresos de fondos:

A. Sistema de Caja tradicional: los libros

utilizados son:

Ingresos de

Fondos y

Egresos de

Fondos

B. Sistema de Banco y Fondo Fijo: Se utilizan

los libros:

Banco Ingresos,

Banco Egresos y

Planilla de Fondo Fijo.

A.

SISTEMA DE CAJA TRADICIONAL:

LIBRO INGRESO DE FONDOS:

Se registraran aquí todos los hechos que

representen un ingreso de fondos para la empresa:

¿Qué comprobantes se registraran?

·

Boleta

de venta contado

·

Recibos

de cobro (copia)

·

Comprobantes

internos por:

o

cobro de conformes,

o

vencimiento

de cheques diferidos a cobrar,

o

otros

comprobantes internos por ingresos.

· Boletas

de devolución contado que corresponden a devoluciones de ventas realizadas o

descuentos y bonificaciones concedidos (van restadas).

Los comprobantes

respaldatorios para este libro son los siguientes:

·

Boletas de compra al contado

·

Recibos de pago

·

Comprobantes internos de pago de conformes

·

Comprobantes internos de vencimiento de cheques

diferidos a pagar

·

Otros comprobantes de egresos

·

Boletas de depósito bancaria

·

Nota de débitos bancarios

·

Boletas de devolución contado por devoluciones de

compras o descuentos y bonificaciones obtenidas (se registran entre paréntesis

o sea restadas)

B.

SISTEMA DE BANCO Y FONDO FIJO

Este sistema se utiliza cuando se quiere controlar algunos inconvenientes

en el manejo de fondos.

Si se opta por este sistema, se sustituyen los libros de Ingresos y

Egresos de Fondos por los Libros Banco

Ingresos y Banco Egresos.

Consiste en lo siguiente:

a. Todas las

cobranzas se depositan en el Banco

b. Todos los pagos

se realizan con cheque

c. Las salidas de

fondos de menor monto se pagan en efectivo y se reponen el saldo fijo con

cheque (El fondo Fijo es una cantidad fija de dinero que se repone con un

cheque a medida que se va gastando)

Ventajas:

De esta forma en

la empresa se maneja el mínimo de efectivo posible y se dispone de un mayor

control de los fondos.

Además, al manejarse poco efectivo en la empresa, se minimizan los

errores y fraudes por ese concepto.

Condiciones que deben cumplirse:

1) Se debe

determinar la cantidad fija de dinero que compondrá el fondo fijo, por ejemplo:

$ 20.000.

2) Se debe

establecer la cantidad por encima de la cuel se pagarán las operaciones con

cheque, por ejemplo: todos los pagos por encima de $ 2.000 se pagan con cheque.

Para iniciar el

sistema a partir del sistema de fondos se debe implementar de la siguiente

manera:

1) Depositar el

saldo total de caja en la cuenta corriente bancaria

2) Emitir el Cheque

para iniciar el Fondo Fijo

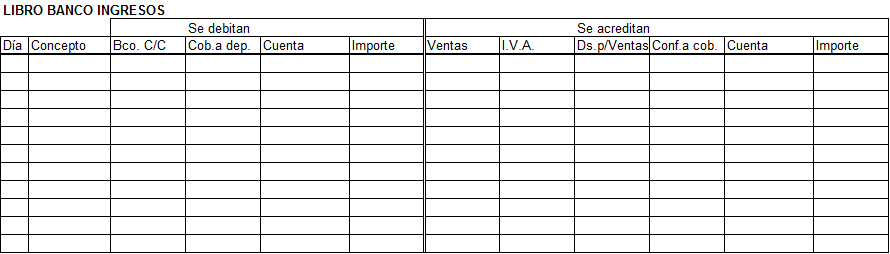

LIBRO BANCO INGRESOS

Adoptando este

sistema se registra un débito a la cuenta Cobranzas a Depositar por los

ingresos de fondos de la empresa y un crédito al rubro Ventas, Deudores por Ventas,

Conformes a Cobrar, etc, según corresponda.

Cuando se

realiza un depósito en el banco, se acredita la cuenta Cobranzas a Depositar y

se debita Banco Cuenta Corriente por el depósito realizado.

LIBRO BANCO EGRESOS

En este libro se

registran las operaciones que representan egresos de la cuenta corriente

bancaria, tales como pagos con cheque y otros débitos efectuados por el banco.

FONDO FIJO

Se utiliza para

realizar pagos de importe menor. La empresa establece un importe limite máximo

para realizar los pagos. Los egresos de mayor valor al límite se pagan con

cheque.

Para la creación

del Fonfo Fijo se emite un cheque el cuen es cobrado por el administrador del

fondo fijo; generalmente un cajero; y dispone de él para los gastos menores.

Para registra la

creación del Fondo Fijo se registra en el Debe Fondo Fijo y en el Haber Banco

cuenta corriente.

Este asiento se

realiza en el Libro Banco Egresos.

Los gastos

pagados con el Fondo Fijo se registran en la planilla de Fondo Fijo:

OPERACIONES DE CRÉDITO

LIBRO DE VENTAS: En este libro se registran todas las

operaciones a crédito que tienen origen en la empresa; el emisor del

comprobante.

¿Qué comprobantes se registraran?

Siempre emitidos por la empresa:

·

Facturas

·

Notas

de debito

·

Notas

de crédito (se restan)

LIBRO DE COMPRAS:

En este libro se registran todas las

operaciones a crédito que se originan fuera de la empresa; el comprobante lo

emite un tercero.

¿Qué comprobantes se incluyen?

Siempre se registran comprobantes

originales (porque son emitidos por un tercero).

·

Facturas

·

Notas

de debito

·

Notas

de crédito (se restan)

LIBRO DE DOCUMENTOS A COBRAR:

En este libro se registran las operaciones

relativas a la recepción de conformes y cheques diferidos firmados por sus

clientes por parte de la empresa.

Comprobantes a registrar:

·

Recibos

emitidos por la empresa por conformes recibidos de terceros

·

Recibos

emitidos por la empresa por cheques diferidos recibidos.

LIBRO DE DOCUMENTOS A PAGAR:

En este libro se registran las operaciones

relativas a conformes y cheques diferidos emitidos por la empresa.

Comprobantes que se registran:

·

Recibos

emitidos por terceros por conformes firmados por la empresa

·

Recibos

emitidos por terceros por cheques diferidos firmados por la empresa.

·

Documentos

Endosados, siempre van en este libro.

COSTO DE VENTAS:

Registrando por diarios múltiples es

asiento del costo de ventas también debe registrarse en libro auxiliar.

Dicho importe o valor del costo de ventas

surge de las fichas de existencias de cada artículo.

Con esa información se elabora un

comprobante interno que respalda las anotaciones en la Planilla de Costo de Ventas.

Cuando la cantidad de operaciones de

ventas es muy grande se utiliza una planilla

o libro de costo de ventas en el que se anotan los importes de los costos

de ventas y las devoluciones de ventas.

Asientos de Resumen de libros auxiliares:

Para realizar el Asiento de resumen de

cada libro se realiza una suma de todas las columnas de cada libro auxiliar.

El asiento incluirá en el Debe todos los

rubros que corresponden a los débitos de cada libro y en el Haber se registran

todos los rubros correspondientes a los créditos del libro correspondiente.