El libro Mayor

A lo largo

de la vida de una empresa, se van produciendo distintos hechos que deben ser

registrados por prescripción legal o por necesidades de la gestión de la

empresa.

Estos hechos

quedan reflejados en el Libro Diario de forma cronológica.

La finalidad

del Libro Mayor consiste en recoger estos mismos hechos pero no en atención a

la fecha de realización, sino a la cuenta que se ha visto afectada.

El Libro

Mayor no es un libro obligatorio en Uruguay pero si es uno de los principales

de la contabilidad.

En él se van

a recoger los movimientos de cada una de las distintas cuentas contables.

La secuencia

dentro del ciclo contable de un asiento es la siguiente: primero se anota en el

libro diario y después se pasa ese asiento a la ficha individual de cada

cuenta.

De este

modo, el diario es como lo que su nombre indica, un libro diario donde se

anotan una tras otra todas las operaciones de la empresa y el mayor, que está

representado por una ficha para cada cuenta, va anotando en cada ficha solo los

movimientos que a ella corresponden.

Controla en

forma individual los débitos y créditos de cada cuenta según las operaciones

registradas en el libro diario.

En sí el

libro mayor resume los valores registrados como débitos o créditos de acuerdo a

las operaciones comerciales realizadas por la empresa y también llega a ser un

paso importante en la contabilidad.

En síntesis

describe la historia de cada rubro contable en cada momento.

Permite

clasificar el Activo, el Pasivo, el Capital y otros rubros patrimoniales, las

pérdidas y ganancias, y agruparlos de acuerdo a ciertas características de

afinidad; permitiendo controlar los aumentos y disminuciones que experimentan

las diferentes.

Diseño del mayor contable

Existen dos

formas de realizar las entradas a este tipo de libro contable. Vamos a explicar

los dos posibles diseños con el siguiente ejemplo: en mi cuenta de bancos he

realizado varias operaciones, dos pagos a proveedores y un cobro a un cliente:

En

forma de "T" (Cuentas T). Tiene esta forma porque las entradas y

salidas de la cuenta irán a la parte izquierda o a la parte derecha,

dependiendo si el movimiento va al debe (izquierda) o al haber (derecha).

En

forma de cuadro. Contiene más información que en anterior modelo, como la

fecha y el concepto de la operación.

Cuando se realiza un hecho económico, se

contabiliza el asiento en el libro diario y a continuación, se registra la

información de cada cuenta involucrada en el asiento individualizados en el

mayor contable de cada cuenta.

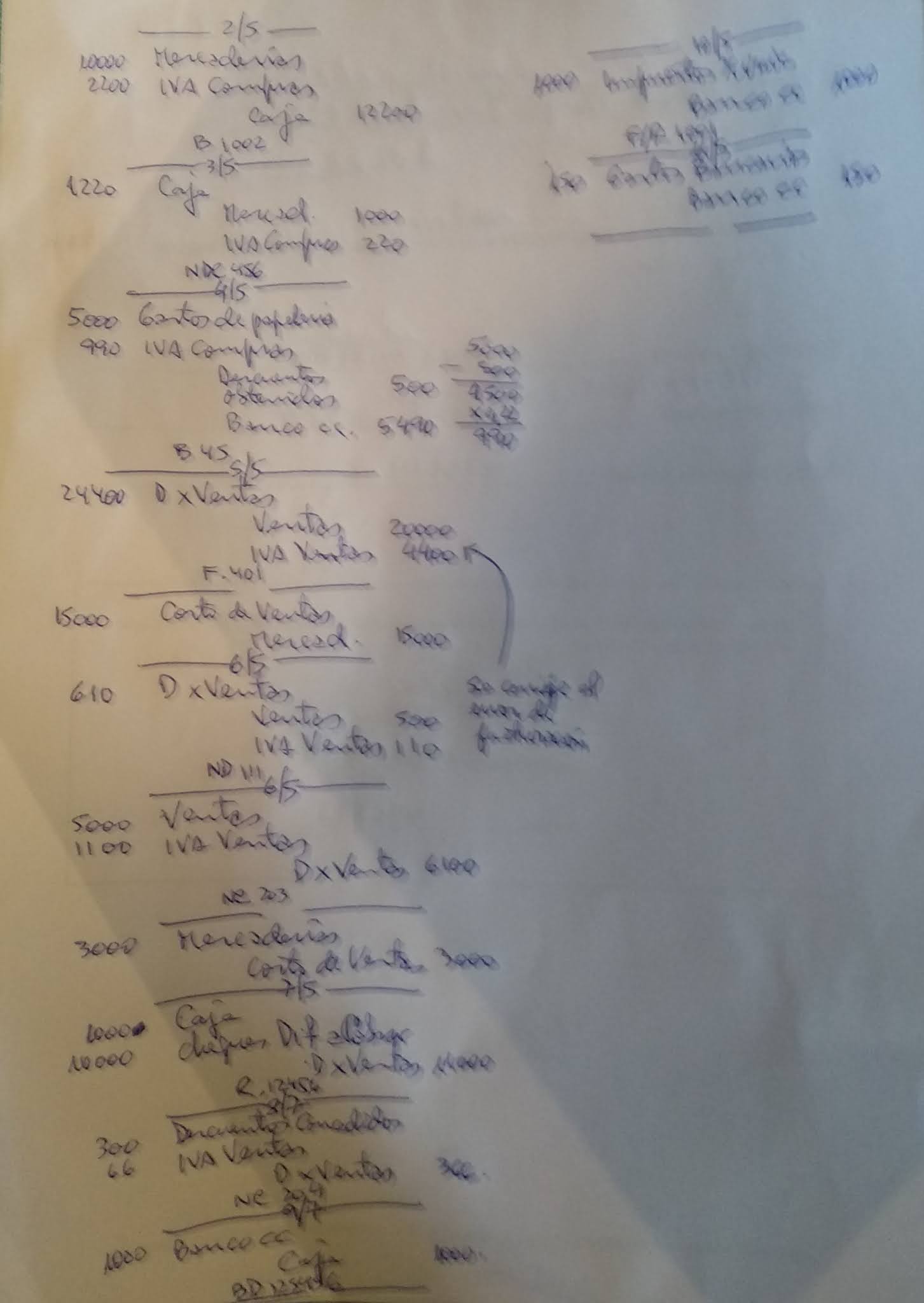

Ejemplo:

Dados los siguientes hechos

económicos (las operaciones se registran sin IVA):

01/02 La empresa comienza actividades

realizando un aporte del propietario en Mercaderías por $ 20.000.

02/02 Se venden mercaderías al

contado cobrando en efectivo $ 30.000 cuyo costo fue $ 15.000.

03/02 Se compra al crédito

mercaderías por $ 10.000

04/02 Pagamos gastos de papelería al

contado por $ 500

05/02 Se abre una cuenta corriente en

el Banco X depositando $ 5.000 en efectivo

06/02 Se vende a crédito por $ 15.000

mercaderías cuyo costo fue de $ 10.000.

07/02 Se realizan una nota de crédito

por devolución de mercaderías del dia anterior por $ 5.000 cuyo costo es de $

3.000.

08/02 Se devuelven parte de las

mercaderías compradas el día 03/02 por $ 1.000

según nota de crédito.

09/02 Se paga a cuenta a un acreedor

con cheque por $ 2.000 según recibo.

Se pide: registrar los movimientos en

el libro diario y en los mayores correspondientes en cuentas T y las cuentas

“Caja” y “Acreedores por Compras” en forma detallada.

Solución: