Concepto

de Salario:

El salario es la remuneración o

ganancia por trabajar en forma dependiente, sea cual fuere su denominación o método de cálculo, siempre que pueda

evaluarse en efectivo, fijada por acuerdo o por la legislación, y debida por un

empleador a un trabajador en virtud de un contrato de trabajo, escrito o

verbal, por la labor que este último haya efectuado o deba efectuar o por

servicios que haya prestado o deba prestar.

El salario mínimo es aquel que se considera necesario, en relación a

las condiciones económicas que imperan en un lugar, para asegurar al trabajador

un nivel de vida suficiente, a fin de proveer a la satisfacción de sus

necesidades físicas, intelectuales y morales.

El salario parcialmente puede

integrarse con prestaciones en especie, en las industrias u ocupaciones en que

esta forma de pago sea de uso corriente o conveniente a causa de la naturaleza

de la industria u ocupación de que se trate.

El salario nominal es la suma de todos los conceptos sobre los cuales se hacen los cálculos de aportes a la seguridad social y otros conceptos relacionados con los propias remuneraciones, como ser aguinaldos, salarios vacacionales o licencias, e inclusive indemnizaciones.

Está compuesto por sumas del salario básico y las horas extras, pagos de feriados trabajados, primas por cumplimiento de metas o por asiduidad, vivienda, remuneraciones en especie reales (alimentos o mercaderías) .o fictas (propinas por ejemplo).

Existen partidas salariales que son exentas, como las partidas indemnizatorias, ejemplo: quebrantos de caja que es una partida que se le entrega a los cajeros para cubrir eventuales faltantes de dinero. Estas partidas no estan gravadas por las retenciones legales.

El monto gravado es el monto que se utiliza para calcular los descuentos legales (Jubilación, Fonasa y FRL) y surge de restarle a los salarios nominales las partidas salariales exentas.

El salario básico es que que se toma como base para el calculo de remuneraciones variables, como las horas extras, feriados, nocturnidad, etc.

Cada grupo de actividad laboral fija a través de Consejos de Salarios (formados por representantes el Estado, Trabajadores (sindicatos) y Empresarios (Gremios o asociaciones empresariales) las remuneraciones básicas y las formas de ajuste para cargo o actividad, entre otros aspectos relacionados con el trabajo.

Ningún trabajador puede ganar menos que lo que se establece en el Consejo de Salarios de su grupo de actividad.

Existe también un Salario Mínimo Nacional que es la remuneración mínima por debajo de la cual ningún trabajador podrá percibir por una dedicación de 8 horas diarias de trabajo por mes.

la normativa detallada se encuentra en la página del Ministerio de Trabajo y Seguridad Social (https://www.gub.uy/ministerio-trabajo-seguridad-social/derecho-obligaciones-laborales ).

Formas de fijación

El Salario se puede fijar:

·

por tiempo trabajado: mensual, diario o por hora

·

por producción realizada: comisión, destajo, a la parte por incentivo, asegurándose como

mínimo, el logro de un salario normal, por 8 horas de trabajo

·

por sistema mixto: un salario básico por tiempo, y después de alcanzar un mínimo de

producción, se establece un porcentaje por comisión o producción.

Existen muchas

denominaciones de conceptos salariales, los más conocidos son los sueldos y los jornales.

Los sueldos presuponen una remuneración fija mensual, mientras que los jornales se refieren a remuneraciones

variables relacionadas a tiempo, cantidades, volumen de producción, etc.

Denominaciones de

remuneraciones más conocidas:

Sueldo Nominal o Bruto: es el sueldo

base de cálculo de los aportes. Es el total de remuneraciones sin efectuar los

descuentos.

Sueldo líquido: Es el sueldo nominal deducido las retenciones y los

descuentos obligatorios.

Cargas sociales: son los gastos relacionados a las remuneraciones.

Prueba de pago (Dec. 108/07 publicado en el Diario Oficial de fecha 28 de marzo de

2007)

El proceso de cálculo de sueldos y jornales se llama Liquidación

Todo empleador estará obligado a expedir y entregar a sus trabajadores

el recibo de pago correspondiente en oportunidad de abonar cualquier suma o

remuneración y sea cual sea el sistema de pago utilizado.

El trabajador deberá suscribir (firmar) la copia que quedará en poder de

la empresa.

Los mencionados recibos servirán de constancia laboral a los efectos

establecidos en el artículo 10 de la Ley 16.244

Los sueldos y las cargas sociales (también llamadas leyes sociales)

representan pérdidas para el

empresario mientras que BPS (Banco

de Previsión Social) o el rubro de retención al empleado para seguridad social,

seguro por enfermedad y otros se agruparan en una cuenta de pasivo que aquí llamaremos BPS (se retiene

y se genera una obligación de aportarlo a dicho organismo).

Hay obligación de aportar al BSE (Banco se Seguros del Estado) por

concepto de cargas sociales sobre accidentes laborales o enfermedades

profesionales y esta la paga el empleador calculándola como un porcentaje sobre

el total de salarios gravados.

Los aportes son de distintos tipos:

·

Personales: del trabajador por el trabajador (Se calcula

para cada trabajador sobre los montos gravados).

·

Patronales: del patrón por el trabajador (se

aplica sobre el total de sueldos gravados).

·

Sobre Sueldo Ficto Patronal (SFP): del patrón

por el patrón (cálculo sobre el mayor sueldo de los empleados o ficto fijado

por el BPS).

Los porcentajes de aportes patronales y personales al BPS son los

siguientes:

Notas vinculadas: simulador de aportes de BPS Simulación adelanto IRPF DGI

Los aportes jubilatorios tienen como

destino sistema de jubilaciones y pensiones del trabajador.

El Fonasa (Fondo Nacional de Salud) es

el aporte solidario al Sistema Nacional Integrado De Salud y tiene por

finalidad una cobertura de salud tanto para el empleado, como de sus hijos y cónyuge

en caso de que no tenga cobertura de salud.

El Fondo de Reconversión Laboral tiene

como destino un fondo para formación de empleados

Fonde de garantía de créditos laborales: 0,25% que lo debe pagar la empresa.

Además

de estos aportes al empleado se le retiene el IRPF (Impuesto a las Rentas a las

Personas Físicas). Este impuesto

que recauda la DGI y lo recauda el BPS con los demás aportes se calcula sobre

los ingresos gravados y se le realizan deducciones por distintos conceptos.

No lo consideraremos en este curso.

Ejemplos

de cálculo:

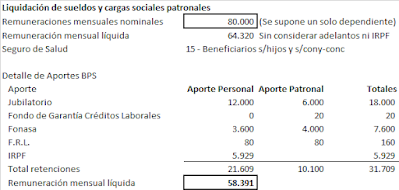

Suponga una empresa que tiene

remuneraciones mensuales de un solo empleado por un total de $ 80.000 siendo el sueldo mayor es de $ 40.000.

Se supone que los aportes personales de

los empleados tienen un aporte promedio de 19,6% (jubilación 15%, fonasa 4,5%, FRL 0,1%).

Los aportes patronales sobre la

totalidad de sueldos se calculan a una tasa de 12,625%. (jubilación 7,5%, fonasa 5%, FRL 0,1% y Fondo de garantía de créditos laborales 0,25%)

Se estima IRPF por $ 5.929

El Sueldo ficto según el BPS es de $

19.000.

El aporte al BSE se calcula a la tasa

del 1% en forma estimada para facilitar cálculos (en la realidad depende del riesgo de cada tipo de tarea).

El porcentaje de aportes sobre sueldo

ficto patronal es del 30% (estimación que depende de muchos factores, como tipo de categoría de aportación, mayor sueldo, sueldo ficto patronal, etc.) El sueldo ficto aplicable será el mayor entre el mayor sueldo y el sueldo ficto del BPS o sea 40.000 (Mayor sueldo 40.000 > Sueldo ficto BPS 19.000)

Suponiendo que se han hecho pagado de

adelantos de sueldos en el mes por $ 2.000.

Liquidación de sueldos y cargas sociales:

Registraciones:

Se deben registrar tres asientos correspondientes

a:

1) Liquidación de sueldos de los empleados

2) Cargas sociales por los aportes

patronales al BPS y BSE sobre el total de sueldos nominales.

3) Cargas sociales sobre sueldo ficto

patronal (solo se aplica en empresas que tienen socios o uniperssonales o sociedades de hecho; no se aplica para sociedades de capital en donde los patrones que trabajan aportan por un sueldo como si fueran empleados)

Solución:

Para un concepto más completo sobre normativa y calculos, accceda al sitio del Ministerio de Trabajo y Seguridad Social: https://www.gub.uy/ministerio-trabajo-seguridad-social/politicas-y-gestion/derecho-laboral-uruguayo

Debo agradecerle por su aporte. Es concreto y preciso.

ResponderEliminarTengo examen de liquidacion de sueldos y necesito ayuda para realizar cuentas

ResponderEliminar¿Cuáles son las dudas?

ResponderEliminarhola que tal podria explicar con ejemplos como se realiza una carga social AFIP formulario 931 para hacerlo y entenderlo muchas gracias

ResponderEliminarLa normativa de Argentina no conozco. Esto es aplicable a Uruguay. El teórico se encuentra aqui https://www.blogger.com/blogger.g?blogID=732613238079772104#editor/target=post;postID=7484206087313038016;onPublishedMenu=allposts;onClosedMenu=allposts;postNum=22;src=postname

ResponderEliminarHola Gustavo, muy ilustrativo el blog. una consulta, en el caso de una SRL sin empleados como se haría el asiento de bps? Gracias!

ResponderEliminarHola:

EliminarEn el caso de que no hayan aportes de dependentes desaparece el asiento 1 y solamente quedan los asientos 22 y 3.

Más aún: si ademàs la sociedad es de capital como una SA sin dependientes o una sociedad cooperativa o civil en donde los aportes patronales no se aplican por fictos, desaparecen todos los asientos.

Este comentario ha sido eliminado por el autor.

ResponderEliminarEste comentario ha sido eliminado por el autor.

EliminarAl no haber empleados solo corresponde realizar el asiento de cargas sociales por el ficto patronal (Débito a Cargas sociales y credito a BPS).

ResponderEliminarPor ejemplo: si solamente aporta un socio por la franja 1 de SRL serías 15 BFC (BFC= Base ficta de contribución = $ 1099,42 o sea sobre un ficto de $ 16.491,30 actualizado a enero 2019) se le aplican los porcentajes de las cargas sociales patronales sobre dichos fictos.

Estos fictos dependen de situaciones personales de cada socio, por lo que no se puede generalizar más de lo ya expresado (algunos aportan por fictos 1,2 3, hasta en nivel 10 dependiendo de la reglamentación y la voluntad de cada socio).

Hola Gustavo. Quería saber si en la cuenta de sistema integrado de jubilaciones y pensiones que tiene un total de 50000, se puede incluir el SAC omitido de depositar y los demás sueldos devengados? Como sería el asiento? Gracias

ResponderEliminarEl SAC o Sueldo Anual Complementario o aguinaldo se calcula como la doceava parte de lo percibido en el período por lo gnerado por remuneraciones gravadas (hay algunas partidas salariales que no son gravadas o computables).

ResponderEliminarSi gano 12.000 mensuales, 12.000/12 = 1.000 es lo que se generó ese mes y que será el SAC para el momento que corresponda pagarlo (en uruguay se computa de junio a noviembre y se paga en diciembre y de diciembre a mayo con pago en junio).

Como es una partida que cumple todas las definiciones para considerarla un gasto, se acostumbra realizar un asiento con un débito a Cargas sociales y un Crédito a Previsiones para Aguinaldo o Previsiones para Cargas Sociales o el rubro que la empresa considere adecuado. El importe a tomar en el asiento es, en el ejemplo anterior, de 1.000.

También se puede seguir el mismo criterio para Salarios Vacacionales, Licencias e inclusive IPD (Indemnizaciones por despidos, que se calculan por estimaciones).

En resumen, la respuesta a tu pregunta es débito a Cargas Sociales (Gastos) contra un rubro de pasivo como Provisión para SAC.

(Corrección a ultimas palabras del comentario anterior) De acuerdo a la aplicacion de Normas Contables, en vez de Provisión debe decirse Previsión

ResponderEliminarQue significa en mi boleta afecto a cargas sociales ....eso te descuentan a ti

ResponderEliminarbuenas noches una consulta que significa afecto de cargas sociales respondame gracias

ResponderEliminarbuenas noches una consulta que significa afecto de cargas sociales respondame gracias

ResponderEliminar